Mutuo Cap

Il mutuo Cap è un mutuo a tasso variabile per il quale è stato prefissato un limite massimo non valicabile, il cosiddetto Tasso Cap, liberamente traducibile dall'inglese come "tasso tetto".

Questo limite di tasso rappresenta pertanto una sorta di tutela contro i rialzi eccessivi del tasso variabile di riferimento (Euribor o BCE, più lo spread): si hanno i vantaggi da stabilità del tasso fisso e contemporaneamente quelli economici del tasso variabile.

Indice degli argomenti:

Mutuo Cap e rischi per la banca

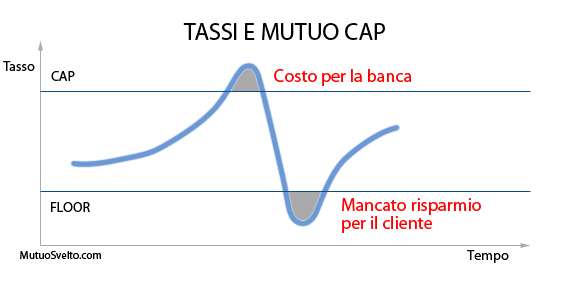

Il Mutuo a Tasso Cap comporta dei rischi potenziali per la banca concedente il finanziamento che quindi applica costi maggiori in termini di spread applicato.

La banca infatti si accollerà il costo di assicurare il pagamento della quota rata eccedente il tasso Cap massimo prestabilito.

A volte la banca può prestabilire anche un Tasso Floor cioè un valore minimo che rappresenta la base al di sotto della quale il tasso variabile viene bloccato: il tasso di interesse può sostanzialmente muoversi all'interno di una banda predefinita dalla banca; oltre i valori massimo e minimo vengono applicati i rispettivi tassi Cap e Floor.

Vantaggi del Mutuo Cap

Nello specifico, i vantaggi del Mutuo Cap sono:

- la rata massima è predeterminata (come nel mutuo a tasso fisso);

- la rata può diminuire al diminuire del tasso variabile;

- il livello di rischio massimo complessivo è prefissato;

- viene generalmente proposto con un tasso più basso rispetto al mutuo a tasso fisso.

Il Mutuo Cap si pone quindi in una posizione intermedia tra il tasso variabile e il tasso fisso, mediando i vantaggi delle due soluzioni tipiche proposte per il finanziamento casa.

Il finanziamento si affronta quindi con meno incertezze rispetto al mutuo a tasso variabile puro, costando generalmente meno del tasso fisso.

Putroppo non ci sono solo vantaggi.

Svantaggi del Mutuo Capped Rate

Lo svantaggio principale è che inizialmente il Mutuo Cap viene proposto con un costo superiore al mutuo a tasso variabile, col quale la banca si assicura contro un potenziale rialzo dei tassi di interesse, dato che l'istituto assorbe l'impegno di pagare la quota eccedente.

Viene pagata una sorta di assicurazione contro i rialzi eccessivi, fissando un tetto massimo al tasso. Proprio analogamente ad una polizza, ci si protegge contro un evento aleatorio, pagando un prezzo aggiuntivo.

Gli istituti (e gli intermediari) tendono a spingere per altre soluzioni, meno rischiose per la banca oppure tendono a rendere più profittevole l'operazione fissando anticipatamente un livello massimo di tasso che potrebbe non essere mai raggiunto, traducendo il costo aggiuntivo in uno svantaggio finale.

Chiaramente ogni proposta va attentamente valutata e tarata sulle proprie esigenze personali: il mutuo troppo oneroso per il richiedente A (che potrebbe rischiare troppo con una rata futura potenzialmente maggiore, seppur attualmente sostenibile), può essere adatto al soggetto B (che con una maggiore capacità di spesa preferisce non subire le pressioni psicologiche delle variazioni dei tassi e pagare per questo servizio).

Quali sono allora i criteri per valutare la convenienza del Mutuo Cap? Vediamoli di seguito.

Criteri di valutazione

della convenienza del Mutuo Cap

Il primo criterio di valutazione economica del Mutuo Cap rispetto ad altre alternative è il confronto con queste in termini di ISC (Indice Sintetico di Costo, chiamato anche TAEG Tasso Annuo Effettivo Globale), che rappresenta il costo effettivo del finanziamento comprensivo di tutte le componenti di spesa.

Il secondo criterio di valutazione di convenienza del Mutuo Cap consiste nell'analisi del livello di tasso Cap: questo potrebbe essere troppo elevato, non essere mai raggiunto e quindi in sostanza non essere mai attivabile.

Il rischio è quello di pagare più di un mutuo variabile (anche 500/1000 euro al mese) per avere una opzione che non sarà mai attivabile.

Una regola molto grezza può essere quella di considerare uno spread massimo di 50 punti rispetto al mutuo a tasso variabile; oltre questa soglia potrebbe non scattare la convenienza.

Andrebbero quindi simulati vari scenari di andamento tassi (es. crescenti, stabili, decrescenti), per valutare l'impatto sulla rata e quindi sulla sostenibilità economica (a tal riguardo suggeriamo di consultare anche il mutuo a tasso variabile a rata costante).

Previsioni di medio periodo sul contesto macroeconomico (2/3 anni), possono indirizzare meglio queste considerazioni: se è previsto un periodo di stagnazione o recessione o comunque una situazione non florida per l'economia, è molto improbabile che i tassi salgano. Un aiuto può essere dato dai rapporti macroeconomici Eurozona e Italia rilasciati da Confindustria, Fondo Monetario Internazionale e banche internazionali).

Va poi posta particolare attenzione alle coperture assicurative previste. Il mutuo probabilmente vincolerà la capacità di spesa per molti anni a venire.